Protection sociale complémentaire – Contrat responsable pour le 1er janvier 2016

Le contrat responsable nouveau est arrivé

Télécharger une version imprimable

Après une longue période d’incertitude, les nouveaux critères des contrats responsables sont enfin connus, avec une prise d’effet dans le cas général au 1er janvier 2016.

La quasi totalité des contrats en vigueur actuellement ne respecte pas ces nouveaux critères, particulièrement (mais pas uniquement) en raison d’une condition de remboursement différenciée sur les dépassements d’honoraires des médecins selon leur catégorie.

Tous les assureurs travaillent donc actuellement sur la mise en conformité des contrats au 1er janvier 2016 et devraient vous communiquer leurs demandes d’évolution avec modifications des garanties pour les adapter aux nouveaux critères, se traduisant en général par :

- soit une diminution de cotisation associée, l’appréciation du niveau de cette baisse pouvant être différente entre l’assureur et l’entreprise,

- soit une revalorisation de certaines garanties pour compenser les baisses induites par le contrat responsable.

Dans le cas d’une conservation des garanties actuelles : le contrat ne serait donc plus responsable, avec une majoration de cotisation de près de 7%.

Cette période, bien que chargée en évolutions de toutes natures pour les entreprises, est cependant charnière pour les contrats complémentaires santé et il est important pour les entreprises de se saisir de ce sujet avant la fin d’année et d’anticiper les échanges avec les assureurs.

| Les contrats obligatoires d’entreprises doivent être responsables pour bénéficier des exonérations sociales, de la déductibilité fiscale et d’une taxation allégée |

Les critères du contrat responsable

Pour être qualifié de responsable (L871-1 du code de la Sécurité sociale), un contrat doit :

- ne pas prendre en charge les franchises et participations forfaitaires laissées à charge de l’assuré, ainsi que la majoration de la participation des assurés ne respectant pas le parcours de soins (médecin traitant),

- prendre en charge des prestations liées à la prévention.

L’assureur doit de plus communiquer annuellement le montant et la composition des frais de gestion et d’acquisition du contrat.

Pour les contrats souscrits ou renouvelés à compter du 1er avril 2015, sauf dérogations, les garanties doivent en outre prendre en charge :

- le Ticket Modérateur (cf. lexique) pour quasiment tous les postes,

- le forfait journalier sans limitation de durée,

- de façon différenciée, les actes des médecins en cas de dépassement, selon qu’ils sont adhérents au contrat d’accès aux soins ou non (voir plus loin),

- un équipement optique tous les deux ans (sauf exceptions) avec un encadrement des garanties selon la correction de la vue.

| Les nouveaux critères s’ajoutent aux précédents et visent à limiter les dépassements d’honoraires et le renoncement aux soins |

Zoom sur le panier de soins

La généralisation de la complémentaire santé s’est traduite par l’obligation pour toutes les entreprises de couvrir tous les salariés à compter du 1er janvier 2016, avec une participation patronale d’au moins 50% et un niveau de garantie couvrant au minimum :

- les garanties du contrat responsable (avec un minimum en optique plus élevé)

- ainsi qu’une prise en charge minimale des dépassements d’honoraires pour les prothèses dentaires et l’orthodontie.

Zoom sur le contrat d’accès aux soins (CAS)

Pour faciliter l’accès aux soins, le gouvernement a souhaité faire évoluer les pratiques actuelles des médecins. Après négociations, l’avenant 8 à la convention médicale a été signé et une nouvelle catégorie de médecins est définie. Aujourd’hui, les médecins s’organisent ainsi :

- Les médecins conventionnés (qui relèvent de la convention médicale)

- Secteur 1 n’ayant pas adhéré au CAS : Honoraires sans dépassement

- Secteur 1 ou 2 adhérant au CAS : Honoraires avec dépassements maîtrisés

- Secteur 2 n’ayant pas adhéré au CAS : Honoraires libres

- Les médecins non conventionnés

Pour les salariés, il est important de connaître la catégorie de médecin qu’il consulte, cela ayant ensuite une incidence sur son niveau de remboursement. En effet, les nouveaux contrats responsables devront, en cas de prise en charge de dépassements d’honoraires, mieux rembourser les honoraires des médecins ayant adhéré au CAS que les autres.

Pour les entreprises, il est important de bien comprendre la différence entre les différents types de médecins ainsi que leur représentation locale afin d’adapter les garanties des salariés à leurs besoins.

| Les garanties des contrats responsables doivent être moins importantes pour les médecins non adhérents au CAS |

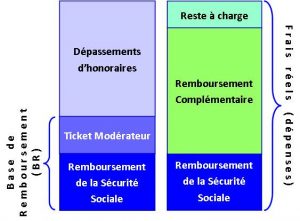

Lexique d’un tarif de Médecin

La Sécurité sociale définit pour chaque acte une base de remboursement (BR) – un tarif de convention ou un tarif d’autorité selon le médecin. Il existe une multitude de BR différentes selon la catégorie du médecin, sa spécialité, l’assuré social,… Le prix de la consultation d’un médecin peut se décomposer en plusieurs éléments (hormis la participation forfaitaire de 1€) :

|

À noter que :

|