Cercle – Avr. 2011 – Les conséquences de la réforme des retraites pour les entreprises

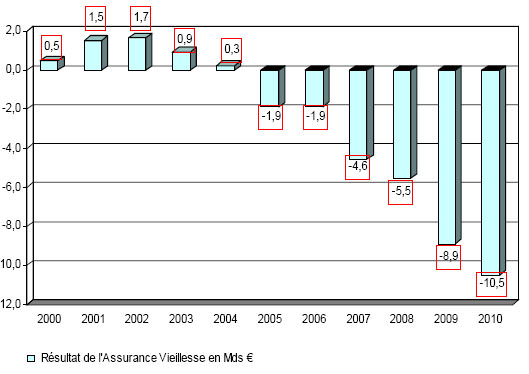

Les déficits récents correspondent à l’arrivée à la retraite des générations du baby boom : ce sont des déficits structurels, qui s’aggraveront dans les prochaines années si rien n’est fait.

Cercle des pyramides

- Thème : Les conséquences de la réforme des retraites pour les entreprises (loi du 9 Nov. 2010 // accords AGIRC ARRCO du 18 Mars 2011)

- Date : 6 avril 2011

- Intervenants :

- SPAC Actuaires : Brigitte ECARY, Geneviève BERAUD-GRAVILLON, Pascal MARON

- Entreprise & Personnel : Denis FALCIMAGNE

- CAPSTAN : Bruno SERIZAY

Déséquilibres entre les Actifs et les Passifs

Sommaire

- Les nouvelles dispositions en matière de retraite de base et complémentaire

- Un rappel des principales mesures de la loi du 9 novembre 2010

- La négociation AGIRC ARRCO : accord du 18 mars 2011

- La retraite supplémentaire

- Les contraintes

- Les régimes à cotisations définies « Article 83 »

- Le PERCO

- Les régimes à prestations définies « Article 115 »

- Comparaisons

- Synthèse

- La réforme des retraites et préretraite

- Les points de la reforme des retraites ayant un impact sur les régimes de prévoyance

- La constitution des provisions et le coût de la prolongation

***

1. Les nouvelles dispositions en matière de retraite de base et complémentaire

L’origine des mesures pour la retraite

Les déficits récents correspondent à l’arrivée à la retraite des générations du baby boom : ce sont des déficits structurels, qui s’aggraveront dans les prochaines années si rien n’est fait.

Résultat de l’assurance vieillesse

Rappel des évolutions de l’assurance vieillesse

La Loi « Fillon » (2003-775 du 21/08/2003)

- Augmentation automatique, jusqu’en 2020, de la durée d’assurance en fonction de l’allongement de l’espérance de vie : 164 trimestres pour la génération 1952 (prochaine revoyure en 2012);

- Renforcement de la coordination entre les régimes;

- Mise en place de possibilité de départs anticipés pour carrière longue (le durcissement des conditions de départ en 2009 a entraîné une chute du nombre de départs);

- Instauration d’une décote (fonction publique), et d’une surcote (tous les régimes de base);

- Droit à l’information : relevé individuel de droits tous les 5 ans dès 35 ans, simulation avec projection à 55, 60 et 65 ans;

- Versement pour la Retraite (VPLR), ou rachat de trimestres;

- Droit à l’épargne retraite individuelle.

Les différentes lois de finances de la Sécurité Sociale

- La LFSS pour 2007 :

- Interdit à compter du 1er janvier 2010 la mise à la retraite avant 65 ans;

- Institue pour 5 ans (2010-2014) la possibilité d’un départ à la retraite négocié entre employeur et salarié avant l’âge de retraite à taux plein.

- La LFSS pour 2008 :

- Veut favoriser l’emploi des seniors (objectif : porter le taux d’emploi des 55-64 ans de 37,6% en 2006 à 50% en 2010);

- Augmentation de la taxe sur les préretraites, de 24,15% à 50%

- Interdiction de toute mise à la retraite d’office avant 65 ans (encore possibles en 2008 et 2009, mais taxées à 25% en 2008 et 50% en 2009);

- Supprime le régime dérogatoire instauré par la LFSS 2007.

- La LFSS pour 2009 :

- Emploi des seniors :

- Supprime toute possibilité de mise à la retraite par l’employeur jusqu’à 70 ans;

- Autorise sans limite le cumul emploi retraite si liquidation de toutes les pensions à taux plein;

- Instaure une taxe de 1% de la masse salariale des entreprises n’employant pas de salariés « âgés »;

- Augmente la surcote en cas de poursuite de l’activité après le taux plein.

- Instaure une taxe de 2% (forfait social) sur la participation, l’intéressement et les régimes de retraite supplémentaire au profit de la CNAM.

- Emploi des seniors :

- La LFSS pour 2010 :

- Double la taxe de 2% (forfait social) sur la participation, l’intéressement et les régimes de retraite supplémentaire au profit de la CNAM -> passe à 4%;

- Régimes de retraite à prestations définies :

- Double les contributions existantes,

- Instaure une contribution patronale additionnelle de 30%, pour les retraites liquidées après le 1/1/2010 d’un montant supérieur à 8 P.S.S.,

- Impose un financement dans un organisme d’assurance pour tous les régimes créés à compter du 1/1/2010.

- Supprime l’exonération de prélèvements sociaux, en cas de succession, des intérêts des contrats d’assurance vie multi-supports;

- Modifie les modalités d’attribution des majorations de trimestres pour enfants.

La loi portant réforme des retraites

- La principale mesure de la loi portant réforme des retraites :

- Le recul de l’âge minimum de liquidation de 60 à 62 ans, à raison de 4 mois par an :

- 60 ans et 4 mois pour les personnes nées entre le 01/07/1951 et le 31/12/1951, jusqu’à

- 62 ans pour les personnes nées le 01/01/1956, et après

- Le recul pour les mêmes générations de l’âge du taux plein sans condition de 65 à 67 ans

- Le maintien de la liquidation à taux plein :

- À 60 ans pour les invalides (>10%) suite à maladie professionnelle ou accident du travail;

- À 65 ans pour :

- Les assurés ayant interrompu leur activité professionnelle en raison de leur qualité d’aidant familial;

- Les assurés handicapés;

- Les parents d’un enfant handicapé, leur ayant apporté une aide effective, sous condition qu’ils totalisent un nombre minimum de trimestres validés;

- Les assurés nés entre le 01/07/1951 et le 31/12/1955, qui ont eu ou élevé au moins 3 enfants, qui ont interrompu leur carrière pour au moins un de ces enfants, et qui ont validé un nombre minimum de trimestres.

- Le recul de l’âge minimum de liquidation de 60 à 62 ans, à raison de 4 mois par an :

- Les autres mesures concernant la retraite en répartition :

- Prise en compte des IJ maternité versées à compter du 1/1/2012 dans les bases de rémunération CNAV,

- Allongement à 6 mois au lieu de 4 mois des périodes de chômage non indemnisées (début de carrière) prises en compte par la CNAV,

- Adaptation des règles de départ dans le cadre des carrières longues (âge minimum reculé dans les mêmes proportions),

- Tout salarié devra savoir, dès 56 ans, le nombre de trimestres qu’il devra totaliser pour liquider à taux plein : il est prévu de passer à 165 trimestres pour les générations 1953 et 1954,

- Compte tenu du relèvement de l’âge minimum de liquidation, les personnes ayant racheté des trimestres « pour rien » pourront en demander le remboursement,

- Les conditions d’attribution de la surcote sont durcies,

- Les régimes complémentaires des artisans et des commerçants sont fusionnés à effet du 1er janvier 2013

- Elargissement de l’utilisation du CET pour cesser de manière progressive son activité

- Application du forfait social à la part salariale des cotisations retraite aux régimes complémentaires prise en charge par l’employeur exonérées mais soumises à CSG – CRDS (temps partiel, préretraite,…)

- Aide à l’embauche en CDI ou CDD de plus de six mois, de demandeurs d’emploi âgés de 55 ans et plus.

- Pour le volet épargne retraite :

- Définit l’épargne retraite

- Les entreprises ayant mis en place un régime à prestations définies catégoriel (ou qui souhaiterait en mettre un en place) devront mettre en place une ou plusieurs solutions retraite au bénéfice de l’ensemble des salariés (article 83 ou PERCO) – mise en conformité avant le 31 décembre 2012

- Possibilité de verser la participation sur un PERCO (50% versés par défaut),

- Possibilité pour le salarié de verser, en l’absence de CET, l’équivalent des jours de congés non pris excédant 25 et dans la limite de 5, dans un PERCO ou un article 83. Ces versements entrent dans les limites de déductibilité fiscales et sociales de l’épargne retraite

- Introduction d’une possibilité de sortie en capital à la PREFON et PERP, pour un maximum de 20% de l’épargne acquise

- Ajout de la possibilité de rachat des contrats d’épargne retraite en cas de décès du conjoint ou pacsé, et en situation de surendettement.

Points approfondis dans la suite…

- Prévoit déjà une (des) nouvelle(s) réforme(s) :

- À compter du premier semestre 2013, le Comité de pilotage des régimes de retraite (créé par la loi) organise une réflexion nationale sur les objectifs et les caractéristiques d’une réforme systémique de la prise en charge collective du risque vieillesse (régime universel par points ou en comptes notionnels) (article 16);

- Le COR doit remettre un rapport avant le 31 mars 2018, faisant le point sur la situation financière des régimes de retraite (article 3);

- Sur la base de ce rapport, le comité de pilotage des régimes de retraite propose un projet de réforme destiné à équilibrer les régimes au-delà de 2020 (article 3).

La LFSS pour 2011 pour le volet retraite

- La LFSS pour 2011 prévoit :

- La révision de la taxation des régimes de retraite « chapeau » :

- Pour les entreprises ayant opté pour la taxation sur les rentes, celle-ci serait appliquée dès le 1er € (rentes liquidées depuis le 1er janvier 2001),

- Les salariés devront s’acquitter d’une contribution sur la rente au bénéfice du FSV

Points approfondis dans la suite…

- L’augmentation du forfait social sur la participation, l’intéressement et les régimes de retraite supplémentaire au profit de la CNAM, qui passe de 4% à 6%.

- La limitation à 4 P.S.S. de la réduction de 3% des salaires soumis à CSG-CRDS

- La révision de la taxation des régimes de retraite « chapeau » :

L’accord ARRCO-AGIRC

Signé par la CFDT, la CFTC et FO

- Aligne les conditions de liquidation à taux plein pour les départs à des âges dérogatoires sur ceux du régime de base (carrières longues, handicap, pénibilité, amiante, aidants familiaux…);

- Reconduit l’AGFF jusqu’au 31 décembre 2018, aux mêmes taux de cotisation;

- Décale l’âge du taux plein sans condition et précise l’application des coefficients d’abattement en cas de retraite anticipée avant cet âge : il s’appliqueront sans changement sur les dix ans qui précèdent l’âge du taux plein sans condition;

- Instaure une majoration pour enfant à charge à l’AGIRC : elle sera dans les deux régimes de 5% par enfant à charge, non cumulable avec la majoration familiale (pour enfants élevés);

- Passe, avant le 1er janvier 2014 au plus tard, à un paiement mensuel des pensions (au lieu de trimestriel aujourd’hui).

Majorations familiales

- Avant :

- ARRCO :

- Points acquis avant 1999 : législation du régime de l’époque sous réserve d’avoir rempli les conditions d’attribution au 31 décembre 1998;

- Points acquis à partir du 1er janvier 1999 : 5 % pour trois enfants élevés ou plus.

- AGIRC :

- 8% pour 3 enfants + 4% par enfant au –delà du 3ème dans la limite de 24% (7 enfants)

- ARRCO :

- Après :

- ARRCO :

- Points acquis avant 1999 : législation du régime de l’époque sous réserve d’avoir rempli les conditions d’attribution au 31 décembre 1998

- Points acquis entre le 1er janvier 1999 et le 31 décembre 2012 : 5 % pour trois enfants élevés sous réserve d’avoir rempli les conditions d’attribution au 31 décembre 2011

- Points acquis à partir du 1er janvier 2012 : 10% pour trois enfants élevés ou plus

- Limite de l’ensemble des majorations familiales à 1000 €/an

- AGIRC :

- Points acquis avant 2012 : 8% pour 3 enfants + 4% par enfant au –delà du 3ème dans la limite de 24% (7 enfants) sous réserve d’avoir rempli les conditions d’attribution au 31 décembre 2011

- Points acquis à partir du 1er janvier 2012 : 10% pour trois enfants élevés ou plus

- Limite de l’ensemble des majorations familiales à 1000 €/an

- ARRCO :

Fixation des paramètres

- Revalorisation de la valeur de service du point :

- ARRCO :

- 2,11 % au 1er avril 2011 (appliquée au 1er juillet 2011 avec effet rétroactif)

- Comme l’évolution du salaire moyen ARRCO-AGIRC moins 1,50% sans pouvoir être inférieure à l’inflation, de 2012 à 2015 inclus

- AGIRC :

- 0,41 % au 1er avril 2011 (appliquée au 1er juillet 2011 avec effet rétroactif)

- En 2012 de manière à ce que le rendement de l’AGIRC soit égal à celui de l’ARRCO,

- Comme l’évolution du salaire moyen ARRCO-AGIRC moins 1,50% sans pouvoir être inférieure à l’inflation, de 2013 à 2015 inclus.

- ARRCO :

- Revalorisation du salaire de référence dans les deux régimes :

- En 2011 : Comme l’évolution du salaire moyen ARRCO-AGIRC

- De 2012 à 2015 inclus : Comme l’évolution du salaire moyen ARRCO-AGIRC moins 1,50%, sans pouvoir être inférieure à l’inflation.

En conclusion :

- Pas d’augmentation des cotisations (au moins jusqu’en 2016);

- Reconduction de l’AGFF pour une période de 7 ans 1/2;

- Pas de modification des pensions de réversion (mais point qui sera réétudié au premier semestre 2013);

- Stabilisation du rendement jusqu’à fin 2015 (après ajustement à la baisse du rendement AGIRC pour qu’il soit égal à celui de l’ARRCO);

- Unification forte des réglementations et paramètres des deux régimes.

2. La retraite supplémentaire

Contexte

- Le paysage des régimes supplémentaires de retraite a été sensiblement modifié par :

- La loi de réforme des retraites du 9 novembre 2010

- La loi de finances pour 2011

- La lettre circulaire du 24 mars 2011

« L’épargne retraite, qui vise à compléter les pensions dues au titre des régimes de retraite par répartition légalement obligatoires, permet de disposer, à partir du départ à la retraite, de ressources provenant d’une épargne constituée individuellement ou collectivement à partir de versements sur une base volontaire ou obligatoire réalisés à titre privé ou lors de l’activité professionnelle »