ARRCO-AGIRC (Réforme) – Accord du 30 octobre 2015

Les partenaires sociaux (MEDEF, CFDT, CFE-CGC et CFTC) sont arrivés à un accord (la CGT et FO ne l’ont pas signé). Les dispositions de cet accord sont les suivantes :

1. Les mesures applicables dès le 1er janvier 2016

2. Les prochaines négociations paritaires

3. Les mesures applicables au 1er janvier 2019

4. Les impacts de ces mesures

1. Les mesures applicables dès le 1er janvier 2016

- La revalorisation de la valeur de service (donc des pensions), reportée au 1er novembre dès 2016, sera sur les trois prochaines années (2016 – 2018) de l’inflation moins 1 point (sans pourvoir baisser en valeur absolue),

- Le salaire de référence de l’exercice suivant (ou prix d’achat du point) sera fixé au même moment que la fixation de la valeur de service du point de l’exercice. Il sera augmenté sur cette même période de 3 ans, de l’évolution prévisionnelle du salaire moyen majorée de 2 %, avec pour objectif d’abaisser le rendement du régime de 6,56% actuellement à 6,00%.

- Pour 2016, les salaires de référence sont fixés à :

- 15,6556 € à l’ARRCO,

- 5,4455 € à l’AGIRC.

- Dès le 1er janvier 2016 la cotisation AGFF est étendue à la tranche C, au taux de 2,20%, répartis à raison de 1,30% pour l’employeur et 0,90% pour le salarié. Les salariés pourront liquider leurs droits tranche C acquis à partir du 1er janvier 2016, dans les mêmes conditions que les droits tranche B (les droits TC acquis avant le 1er janvier 2016 restent liquidables à 67 ans, et avec coefficients d’anticipation avant 67 ans).

- La CET (contribution exceptionnelle temporaire de 0,35% du salaire des cadres limité à 8 P.S.S.) est reconduite sur les exercices 2016-2018.

- Le taux d’appel est maintenu à 125% sur les exercices 2016-2018.

2. Les prochaines négociations paritaires

Les organisations signataires s’engagent à ouvrir des négociations sur une nouvelle définition de « cadre », avant le 1er janvier 2018. A défaut d’accord, les articles 4 et 4bis de la convention du 14 mars 1947 continueront de s’appliquer.

Elles s’engagent également à proposer, dans le cadre de la prochaine négociation nationale et interprofessionnelle relative au régime d’assurance chômage, la mise en place d’une contribution aux régimes ARRCO et AGIRC, assise sur le montant des transactions accordées suite à la rupture du contrat de travail. La négociation devra préciser le taux de la contribution et l’âge minimal des salariés concernés.

3. Les mesures applicables au 1er janvier 2019

Création d’un régime unifié, qui reprendra l’ensemble des droits ARRCO et AGIRC. Ce régime sera mis en place par accord national interprofessionnel signé au plus tard le 1er janvier 2018.

Ce régime aura les principales caractéristiques suivantes :

- Régime en points,

- Cotisations assises sur les éléments bruts de rémunération (art. L.242-1 du Code de la Sécurité Sociale), limités à 8 plafonds de la Sécurité Sociale, et séparée en 2 tranches : de 0 à 1 P.S.S. et de 1 à 8 P.S.S.,

- Les taux de cotisation contractuels seront multipliés par un taux d’appel non générateur de droits, fixé à 127% au 1er janvier 2019, répartis à 60% employeur et 40% salarié :

- 6,20% en 1ère tranche, soit 7,874% appelés (4,724 % employeur et 3,150 % salarié)

- 17% en 2ème tranche, soit 21,59% appelés (12,954 % employeur et 8,636 % salarié)

Les entreprises qui pratiquent des taux de cotisation supérieurs à 6,20% en première tranche pourront les conserver.

Les conventions ou accords collectifs de branche professionnelle, antérieurs à la date de signature de l’accord et qui comporteraient des clauses prévoyant une répartition différente des cotisations pourront rester en vigueur.

- Les autres cotisations actuelles (AGFF et CET) feront l’objet d’études et d’adaptations qui ne pourront pas se traduire par une hausse des cotisations par rapport à la situation antérieure.

- Les conditions de liquidation des pensions seront les mêmes qu’aujourd’hui, à l’exception de l’instauration d’un « coefficient de solidarité » défini ci-après. La réversion n’est pas abordée dans l’accord.

- Les réserves techniques de l’ARRCO et de l’AGIRC seront transférées au régime unifié le 1er janvier 2019. Avant cette date, l’AGIRC pourra puiser dans les réserves de l’ARRCO pour faire face à ses engagements.

Coefficient de solidarité : à compter de 2019, un salarié né à partir de 1957 pouvant liquider sa retraite de base au taux plein (par exemple 63 ans et 41,5 ans validés tous régimes de base confondus pour la génération 1957) pourra :

- Soit liquider tout de suite sa retraite complémentaire, mais il se verra alors appliquer un abattement temporaire de 10% sur celles-ci pendant 3 ans (et au maximum jusqu’à ses 67 ans),

- Soit rester un an de plus en activité (ou différer d’un an la liquidation de sa retraite complémentaire), et liquider sa pension complémentaire sans abattement (et sa pension de base avec une surcote de 5%),

- Soit rester deux ans de plus en activité (ou différer d’autant la liquidation de sa retraite complémentaire), et il bénéficiera d’une majoration de 10% de sa pension complémentaire pendant un an (20% s’il reste 3 ans, et 30% s’il reste 4 ans de plus en activité).

Ce « malus » n’est cependant pas appliqué aux invalides (L. 351-1-3 , 1°ter du 5° du L351-8 et 1°bis du L.651-8 du code de la Sécurité Sociale) et aux retraités exonérés de CSG, et divisé par 2 pour ceux bénéficiant d’un taux de CSG réduit.

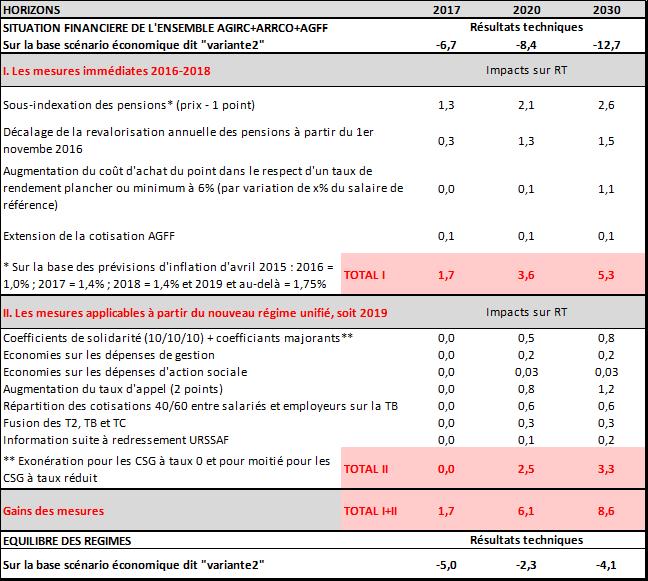

4. Les impacts de ces mesures

Les impacts mesurés figurent en annexe à l’accord.

Nous reproduisons ci-dessous le tableau figurant dans l’annexe qui résume l’impact des mesures sur les comptes du régime :